新聞中心

行業動態 | 中國P2P網貸為何掀起“跑路”狂潮?

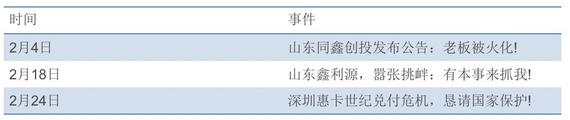

“這路跑得有點遠,是去西天取經了嗎?”王杰看到自己投資的P2P網貸平臺發布的公告后苦笑地說。2月初,這家名為“同鑫創投”的P2P網貸平臺,在其官網上貼出法人被火化的相關證明,死亡原因一欄標注為“心跳驟停”。

圖注:幾大奇葩P2P平臺的跑路公告

圖注:幾大奇葩P2P平臺的跑路公告提到國內P2P網貸平臺“跑路”,人們的反應不再是之前的質疑、震驚、憤怒,而是變得司空見慣。而起步更早的美國P2P網貸,卻很少見到“卷款跑路”的現象,盡管美國P2P網貸市場沒有國內火爆,但卻能夠長期保持平穩發展。

美國P2P平臺為何沒有卷款跑路?

一、市場環境筑起護城墻

在美國,P2P網貸行業受到美國證券交易委員會(SEC)的嚴厲監管,其復雜的透明化披露手續、高額的保障金、巨額的注冊成本、繁瑣的流程……都是P2P行業難以逾越的屏障。

二、高準入讓人望而卻步

美國證券交易委員會(SEC)的注冊要求設立了很高的市場準入門檻,新參與者必須符合這些標準才能合法地進入P2P市場。在接受SEC監管之后,P2P網貸平臺每天需向SEC至少提交一次報告。

三、法律架構無可乘之機

美國關于P2P監管架構的復雜程度超乎想象,根據Chapman&Cutler LLP 2014年4月份的《白皮書》的不完全統計,這一監管架構涵蓋了美國的幾十項法律、法案、法規!(文末附重要的相關法律、法案、法規)

四、持續的信息披露機制

第一,SEC要求P2P網貸平臺對所發行的收益權憑證和對應的借款信息做全面的披露,并且信息變更需要進行動態披露,從而形成一種“持續的信息公開披露機制”。

第二,美國證券交易委員會對P2P網絡平臺的發行說明書及相關材料進行審核,以保障投資者能夠獲得決策的信息。如果網絡借貸平臺發行說明書的遺漏、錯誤、誤導等引致的損失,投資者可以對其進行追責。

最后,監管部門要求借款人的信息真實性要高,同時,要求交易必須公平。

五、社會信用體系是核心

美國的社會信用體系是以個人信用制度為基礎,具有完善的個人信用檔案登記制度、規范的個人信用評分機制、嚴密的個人信用風險預警系統和管理辦法,以及健全的信用法律體系。

在美國,P2P網貸平臺在整個交易流程中僅作為一個信息中介而存在,投資者主要依據借款方的FICO信用評級分數對投資者進行信用評估,平臺對投資活動不進行擔保。

中國P2P網貸為何掀起“跑路”狂潮?

圖注:截至2015年末P2P網貸平臺相關數據

圖注:截至2015年末P2P網貸平臺相關數據數據資料顯示:2015年全國網貸行業出現了896家問題平臺,而在2014年,這一數據是275家,2013年是76家。過低的門檻,已讓P2P平臺成泛濫趨勢,成本大幅提高,但業務并無大幅盈利,風投拒絕投錢,公司沒收入,不跑路也破產了

相比較于上文美國市場的情形,國內的情況就有很大不同。國內火爆的P2P網貸市場目前建立在一個無準入門檻、無行業標準、無政策監管的“三無”環境中,甚至幾乎沒有任何金融背景的企業都能借助于互聯網P2P網貸市場分得一杯羹。

這其中除了相關法律監管不完善之外,最核心的問題還是國內個人信用體系的嚴重缺失,這樣導致的問題就是,絕大多數平臺在線上無法準確判斷借款人的身份真偽以及還款能力,只能到線下獲取借款人。

可以看出,由于中美之間金融市場化程度以及政策環境等因素的不同,導致同樣是P2P,但卻在中美市場上呈現出截然不同的發展態勢。同時可以折射出國內存在諸多不利因素,如金融市場化程度低、社會征信體系極不完善、政策不明朗等問題。

專業從業人員稱,P2P網貸之所以在兩個國家差距如此之大,其重要原因是:P2P網貸在美國以慈善為導向,在中國體現的是商業利益。

附相關法律、法案、法規:

《證券法》除非有豁免,所有參與公開證券發行的發行人都必須向SEC注冊證券。

新的私募規則《506規則修訂》根據修訂的506規則,P2P平臺可以介入游說合格投資人。

《藍天法案》《藍天法案》為州證券法律-除非有豁免,發行人在銷售的每個州都必須注冊證券。

《證券交易法》在《證券交易法》下,發行人在銷售注冊的證券后,需要滿足持續披露要求。

《投資公司法》在向公眾出售之前,“投資公司”必須向SEC注冊。

《投資顧問法》除非有豁免,“投資顧問”必須向SEC注冊。

風險保留要求證券化必須為任何發行、轉讓、出售、讓與的財產保留部分信用風險,證券化不可對沖或者轉移保留的信用風險。

與證券化相關的法律證券化是為從不同的金融財產中獲取現金,創造資產擔保的證券 (“ABS”) 。特定的法律規制證券化,這一領域未來會有更多法律監管。

借貸法、貸款人注冊及獲得執照任何P2P機構必須遵守適用的聯邦、州的法律法規。

《高利貸法》在多數州,貸款人可以收取的貸款利率有上限,不同州之間的最高貸款利率差別很大。

《銀行秘密法案》提供貸款的銀行需要遵守關于貸款資金的法律。在一些情況下,提供貸款的銀行要求P2P平臺遵守針對銀行而不一定針對P2P平臺適用的法律。

與第三方使用銀行證書的事項根據白皮書,“金融機構形成的第三方關系受到越來越嚴格的監管”

州獲取執照的要求州在關于P2P監管方面,針對貸款去向和貸款服務保留重要的司法權。

《消費者保護法》很重要的是,P2P平臺需要符合適用的聯邦及州的消費者保護法。這些法規有新有舊-新的法規在《多德弗蘭克法案》中。

《誠信借貸法》貸款人必須向借款人提供包括在借款條件改變時關于借款的標準、可以理解的信息。

聯邦貿易委員會法案, UDAP 法及CFPB要求遵守《聯邦貿易委員會法案》的第五部分;P2P平臺已經提供貸款的銀行可能被要求遵守禁止不公平或者欺詐行為的州法律(”UDAP”法);并且《多德弗蘭克法案》要求建立CFPB,并授權該組織采用禁止在消費者金融市場上欺詐或濫用的行為。

公平借貸法及其他法律《平等信用機遇法案》、《公平信用報告法案》、《服役人員民事救助法案》適用于信用交易的各個方面,包括:廣告、貸款申請、貸款批準、貸款發放以及貸款清收。

關于催收債務的監管第三方清收機構必須符合聯邦《公平催收法案》以及類似的州的法律。這些法律與從破產的借款人那里催收過期未償還的借款相關。

《隱私法》非常重要的一點是,P2P平臺需要遵守監管非公眾的個人信息的相關法律法規。根據白皮書,重要性源于“從未來的借款人那里手機信息的個人及敏感性質”。

《電子商業法》P2P平臺必須符合《全球和國家電子簽名法案》及類似的州的法律。這一領域的法律規定了披露及同意的要求。

多德弗蘭克法案與GAO研究很可能SEC在未來仍然會保持其在P2P領域類作為主要監管者的角色。CFPB會逐漸采用P2P借款人保護的規則,可能會在P2P領域取得更多的監管責任。

(此列表參考了Chapman& Cutler LLP 的白皮書)

聯系狼煙

聯系電話

王經理15515555565

范經理15538228885

周一至周日 08:30~18:00

在線咨詢

狼煙科技公眾號

狼煙科技公眾號

豫公網安備41010302003211

豫公網安備41010302003211